미량 원소 시장 분석

I. 비철금속 분석

| 단위 | 6월 셋째 주 | 6월 넷째 주 | 주간 변화 | 5월 평균 가격 | 6월 27일 기준 평균 가격 | 월별 변화 | |

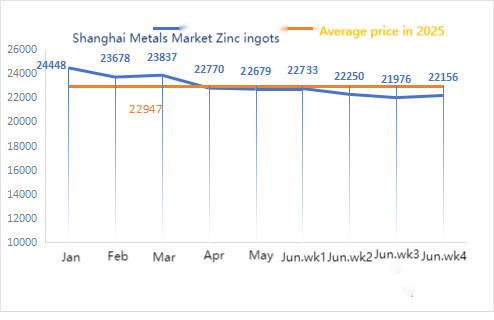

| 상하이 금속 시장 # 아연괴 | 위안/톤 | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

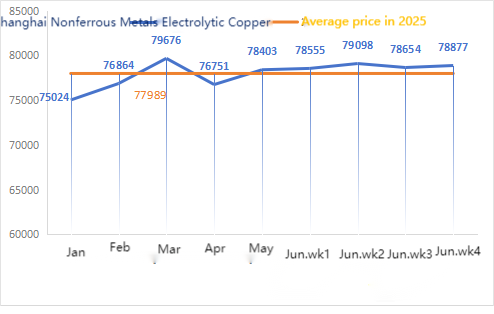

| 상하이 금속 네트워크#전해동 | 위안/톤 | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

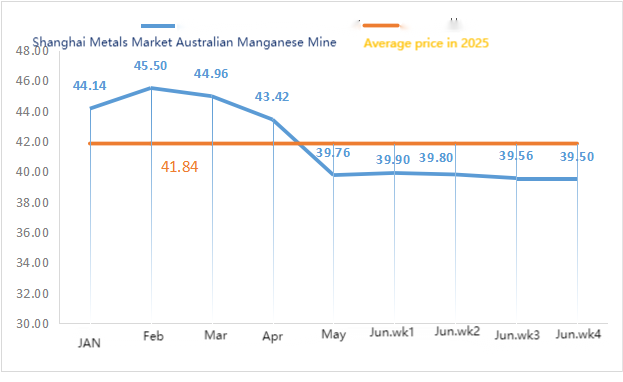

| 상하이 유세 네트워크 호주 Mn46% 망간 광산 | 위안/톤 | 39.56 | 39.5 | ↓0.06 | 39.76 | 39.68 | ↓ 0.08 |

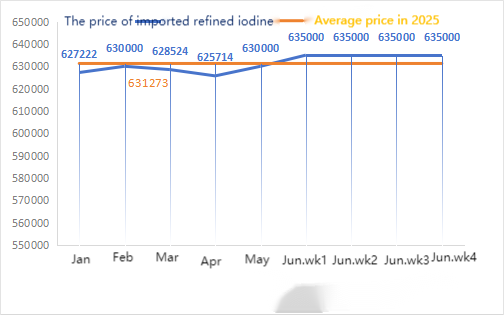

| 상공회의소 수입 정제 요오드 가격 | 위안/톤 | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| 염화코발트(co≥24.2%) | 위안/톤 | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| 상하이 금속 시장 이산화셀레늄 | 위안/킬로그램 | 97.5 | 94 | ↓3.5 | 119.06 | 101.05 | ↓18.03 |

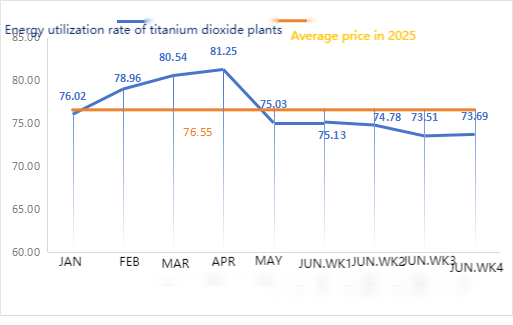

| 이산화티타늄 제조업체의 설비 가동률 | % | 73.51 | 73.69 | ↑0.18 | 75.03 | 73.69 | ↓ 1.34 |

주간 변화: 월간 변화:

1)황산아연

원재료:

① 차아산화아연: 차아산화아연 제조업체의 가동률이 새해 이후 최저 수준으로 떨어졌고, 거래 계수는 약 3개월 만에 최고치를 유지하며 원자재 가격이 일시적으로 안정세를 보이고 있음을 나타냈습니다. ② 황산 가격은 이번 주에도 안정세를 유지한 반면, 소다회 가격은 하락세를 이어갔습니다. ③ 아연 가격은 단기적으로 높은 수준을 유지하며 변동성이 클 것으로 예상됩니다.

이번 주 가동 중인 산화아연 공장의 가동률은 91%로 전주 대비 18% 상승했으며, 설비이용률은 56%로 전주 대비 8% 상승했습니다. 환경적 요인 완화로 일부 공장이 가동을 재개하면서 생산 및 납품이 정상화되었습니다. 비수기 수요와 원자재 가격 안정으로 공급 과잉이 발생하고 있으며, 7월 황산아연 가격은 보합세를 유지하거나 하락세를 이어갈 것으로 예상됩니다. 가격 약세가 예상되므로 고객께서는 필요에 따라 구매하시기 바랍니다.

2)황산망간

R원자재: ① 망간광석 가격이 소폭 상승했으나, 공장들의 고가 원자재 수용도가 저조하여 단기적으로 가격 변동폭은 제한적이었다. ② 황산 가격은 대체로 안정세를 유지하고 있다.

이번 주 황산망간 공장 가동률은 73%, 설비이용률은 66%로 전주와 비슷한 수준을 유지했습니다. 가동률은 정상 수준이며 주요 제조업체의 가격도 안정세를 보이고 있습니다. 가격은 서서히 하락하기 시작하여 최근 1년 만에 최저 수준에 근접하면서 구매 회복을 촉진하고 있습니다. 전통적인 비수기 영향으로 전반적인 수요는 낮은 수준입니다(비료 시장의 필수 수요는 이미 소진되었고, 해외 주문량도 크게 증가하지 않았으며, 국내 최종 소비자들의 재고 보충 의지도 높지 않습니다). 따라서 황산망간 가격은 단기적으로 안정세를 유지할 것으로 예상됩니다. 고객 여러분께서는 재고 상황을 고려하여 적절한 시기에 구매하시기를 권장합니다.

3)황산제일철

원자재 측면에서 보면, 이산화티타늄에 대한 하류 수요는 여전히 부진합니다. 일부 제조업체는 이산화티타늄 재고가 누적되어 가동률이 지속적으로 낮은 상태입니다. 치수이 지역의 황산제일철 공급 부족 현상도 계속되고 있습니다.

이번 주 황산제일철 가격은 견조한 흐름을 보였습니다. 현재 중국 내 황산제일철 생산 설비 가동률이 전반적으로 저조하여 기업들의 재고가 매우 부족하고, 일부 이산화티타늄 생산 공장은 여전히 생산량 감축 및 가동 중단을 유지하고 있어 시장 거래가 위축되었습니다. 이에 따라 황산제일철 칠수화물 가격이 상승했으며, 원자재 가격 상승이 황산제일 일수화물 가격 상승을 뒷받침했습니다. 원자재 가격과 가동률 변동을 고려할 때, 단기적으로 황산제일철 가격 상승이 예상됩니다. 따라서 고객 여러분께서는 재고를 확보하여 적절한 시기에 구매 및 비축을 고려해 보시기 바랍니다. 또한, 원자재 부족과 주요 공장의 생산량 감축으로 인해 7월 황산제일철 납품이 지연될 것으로 예상되며, 신규 주문 물량은 한 달 후에나 납품될 것으로 전망됩니다.

원자재 측면에서 보면, 거시적인 관점에서 트럼프 대통령은 이란과 이스라엘 간의 전쟁이 끝났다고 생각하며, 미국이 다음 주에 이란과 회담을 가질 것이고, 핵 협상은 필요하지 않다고 생각한다고 발표했습니다. 또한 시장은 일반적으로 연준이 곧 금리 인하 사이클을 재개할 것으로 예상했고, 이에 따라 달러 지수가 하락하여 구리 가격을 지지했습니다.

기본적인 측면에서 볼 때, 대부분의 기업들은 재고 정리 계획을 점진적으로 완료하고 있습니다. 현재 시장의 상품 공급은 제한적이며, 일부 부족한 품목의 가격은 상승할 것입니다.

에칭 용액: 일부 상류 원자재 제조업체들이 에칭 용액을 심층 가공하고 있어 원자재 부족 현상이 더욱 심화되고 있으며, 이로 인해 거래량이 높은 수준을 유지하고 있습니다.

이번 주 황산구리 생산업체의 가동률은 100%, 설비이용률은 40%로 전주와 변동이 없었습니다. 최근 농업 수요 증가와 수출 주문량 증가로 공급이 부족해졌으며, 여기에 구리 선물 가격 변동까지 겹쳤습니다. 이러한 원자재 및 공급 상황을 고려할 때, 황산구리 가격은 변동성이 큽니다./삼염화구리 가격은 변동 없이 유지될 예정입니다. 고객 여러분께서는 안전 재고 확보를 위해 미리 구매 계획을 세우시기 바랍니다.

5)황산마그네슘

원자재 가격 측면에서 보면, 현재 북부 지역의 황산 가격은 톤당 970위안이며, 7월에는 톤당 1,000위안을 넘어설 것으로 예상됩니다. 이 가격은 단기적으로 유효합니다.

황산은 황산마그네슘의 주요 반응 물질이기 때문에 가격 상승은 원가 상승에 영향을 미칩니다. 다가오는 군사 퍼레이드 외에도, 과거 경험에 비추어 볼 때 북부 지역에서 관련된 모든 위험 화학물질, 전구체 화학물질, 폭발물 화학물질의 가격이 그 시기에 상승할 가능성이 높습니다. 황산마그네슘 가격은 8월 이전에는 하락하지 않을 것으로 예상됩니다. 또한 8월에는 군사 퍼레이드 관련 물류 통제로 인해 북부 지역(허베이/톈진 등)의 물류에 주의해야 하며, 운송 차량을 사전에 확보해야 합니다.

6)요오드산칼슘

원자재: 현재 국내 요오드 시장은 안정적이며, 칠레산 정제 요오드 수입량도 안정적이고, 요오드화물 제조업체의 생산량도 안정적입니다.

이번 주 요오드산칼슘 샘플 제조업체의 생산률은 100%였으며, 설비 가동률은 전주와 동일한 36%를 기록했습니다. 주요 제조업체들의 가격 또한 변동이 없었습니다. 사료 산업의 경우, 수요는 양식업 부문은 강세를, 축산 및 가금류 부문은 약세를 보이는 양상을 나타냈으며, 전반적인 수요 상황은 이달 평년과 유사합니다. 고객 여러분께서는 생산 및 재고 상황에 맞춰 필요한 만큼 구매하시기 바랍니다.

7)셀렌산나트륨

원자재 측면에서 보면, 최근 구리 제련소에서 셀레늄 제품 입찰이 많아지면서 공급량이 증가했습니다. 원자재인 조셀레늄 가격 하락에 힘입어 아셀렌산나트륨 원자재 가격은 이번 주에도 약세를 보였습니다.

이번 주 아셀렌산나트륨 생산업체들은 모두 100% 가동률을 기록했으며, 설비이용률은 36%로 전주와 비슷한 수준을 유지했습니다. 주요 생산업체들의 가격은 하락세가 멈추고 안정세를 보였습니다. 지난번 가격 하락으로 사료 제조업체들의 구매 의향이 약화되면서 주간 수요는 평년과 비슷한 수준을 유지했습니다. 아셀렌산나트륨 가격이 약세를 보이고 있으므로, 수요자들은 재고량에 맞춰 구매하는 것이 좋습니다.

8)염화코발트

원자재: 공급 측면에서 제련소들은 시장 심리를 살피기 위해 견적 및 출하를 잠정 중단했습니다. 수요 측면에서는 하류 기업들의 재고 수준이 비교적 풍부하며, 시장은 적극적으로 가격 동향을 주시하고 있습니다. 가격 측면에서는 상류 제련소들이 견적을 잠정 중단했지만, 전반적으로 가격 전망에 대해 낙관적인 입장을 보이고 있습니다.

이번 주 염화코발트 샘플 공장은 100% 가동률을 기록했으며, 설비이용률은 전주와 동일한 44%를 유지했습니다. 주요 제조업체들의 가격은 콩고민주공화국의 수출 금지 조치가 3개월 연장되었다는 시장 정보가 확산되면서 이번 주 소폭 상승했습니다. 향후 추가적인 가격 인상 가능성도 있습니다. 고객 여러분께서는 보유 재고를 고려하여 적절한 시기에 재고를 확보하시기 바랍니다.

9) 코발트염/염화칼륨

1.원자재인 배터리용 코발트염 가격 결정이 중단되었습니다. 콩고민주공화국으로부터의 코발트 수출 금지 조치가 3개월 연장되었습니다. 코발트 가격은 계속 상승할 가능성이 있습니다.

2. 지난주 염화칼륨 가격이 급등했습니다.

긍정적 요인: 칼륨 수입 감소, 황산칼륨 가동률 저하, 요소 가격 상승, 주요 거래업체의 판매 보류, 중동 지역의 불안정한 상황.

하락세: 비수기 수요 부진, 대형 계약 가격 하락. 하지만 염화칼륨 자체의 부족으로 인해 염화칼륨 가격 상승 추세에는 긍정적인 영향을 미칩니다.

상승세는 강하지만 고가 주문은 만족스럽지 못합니다. 향후 거래량과 국내 칼륨 가격을 주의 깊게 살펴보고 수요에 맞춰 적절히 비축하십시오.

언론 담당자:

일레인 쉬

수스타 그룹

이메일:elaine@sustarfeed.com

휴대전화/왓츠앱: +86 18880477902

에 대한수스타그룹:

35년 전에 설립되었습니다.수스타그룹은 최첨단 미네랄 솔루션과 프리믹스를 통해 동물 영양 분야의 발전을 선도합니다. 중국 최대 미량 미네랄 생산업체로서, 규모의 경제, 혁신, 그리고 엄격한 품질 관리를 결합하여 전 세계 100개 이상의 주요 사료 회사에 제품을 공급하고 있습니다. 더 자세한 정보는 [ ]에서 확인하세요.www.sustarfeed.com].

게시 시간: 2025년 7월 1일